Competenze, connessione e competitività sono indicate da SRM come le vie di crescita di un territorio su cui investire per ridurre i divari oggi esistenti fra le due aree del Paese

Competenze, connessione e competitività sono indicate da SRM come le vie di crescita di un territorio su cui investire per ridurre i divari oggi esistenti fra le due aree del Paese

Come noto, negli ultimi anni il tema dell’autonomia differenziata ha attirato a più riprese l’attenzione del dibattito politico e scientifico nazionale. L’ultimo ventennio si è aperto, infatti, con una grande spinta politica e culturale nei confronti del decentramento delle competenze e delle risorse, ma è stato anche caratterizzato da riforme annunciate e poi mai attuate. La recente approvazione della legge 86/2024 sull’autonomia differenziata delle regioni a statuto ordinario ha aperto, quindi, ad una nuova discussione che, se da un lato, guarda alla valorizzazione delle specificità territoriali, dall’altro esalta le differenze tra singole aree. Ma, affinché il Sistema Paese possa puntare ad una crescita strutturale e sostenibile, è necessario che tali differenze si livellino nella logica di un percorso comune. Ed è proprio su tale aspetto che si concentrano le analisi di SRM per il prossimo volume sulla Finanza Territoriale che verrà presentato il 12 dicembre presso la Sala degli Atti Parlamentari delle Biblioteca “Giovanni Spadolini” del Senato della Repubblica (Roma). Il Rapporto, che SRM cura ormai da 20 anni con altri istituti di ricerca regionali del Paese (IRES Piemonte, IRPET Toscana, Polis Lombardia, Fondazione Ipres Puglia, Liguria Ricerche, Agenzia Umbria Ricerche ed Eurac Research), punta infatti ogni anno ad affrontare uno dei temi più sentiti nell’ambito del dibattito nazionale e, per il 2024, l’approfondimento monografico è dedicato proprio all’autonomia differenziata.

Il contributo di SRM guarda, come anticipato, a quei fattori trasversali che, determinando le vie di crescita di un territorio, possono incidere sulla riduzione dei gap oggi esistenti. Osservate sotto molteplici punti di vista, le diverse aree del Paese presentano, infatti, innumerevoli analogie e differenze; molte di queste indicano particolari eccellenze che danno lustro all’intero sistema socioeconomico nazionale, altre implicano invece un gap tra i singoli territori che incide sullo sviluppo e sul futuro degli stessi. È importante, quindi, la ricerca di nuovi equilibri per affrontare le attuali sfide competitive che, nello specifico, sono legate alle cosiddette 3C: Competenze (dalla formazione all’innovazione), Connettività (attraverso adeguate infrastrutture di connessione stradale, ferroviaria, portuale e aerea, ma anche e soprattutto digitale e tecnologica) e Competitività delle imprese.

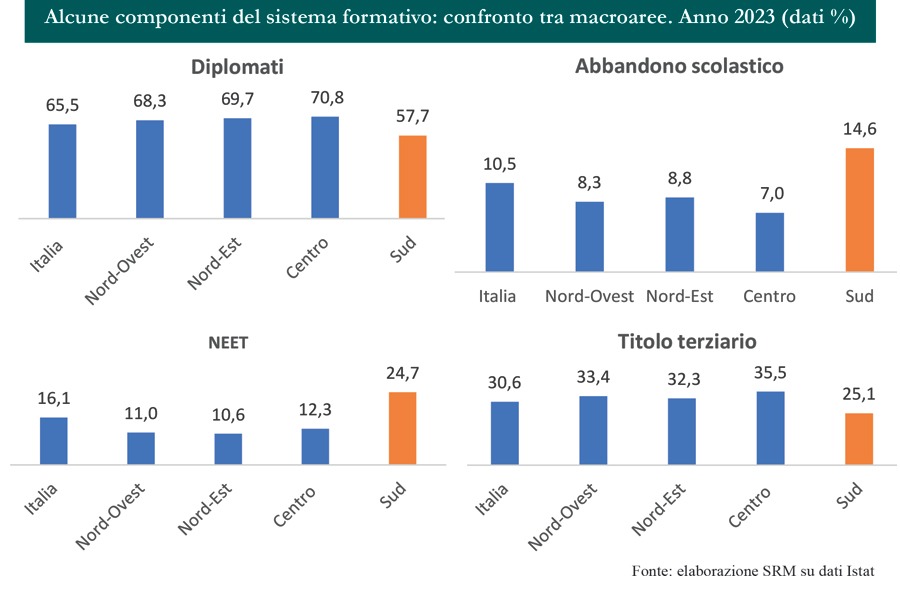

Sul tema della Competenza è prioritario agire sull’intera filiera della Formazione e della Ricerca. Non mancano, infatti, le criticità: al Sud la popolazione è mediamente meno istruita (la percentuale di popolazione tra 25 e 64 anni con almeno il diploma ha raggiunto il 57,7% a fronte di un dato medio per l’Italia del 65,5%), l’abbandono scolastico è elevato (14,6% al Sud contro il 7% del Centro e l’8,5% del Nord) ed è alta l’incidenza dei NEET (24,7% al Sud contro il 12,3% del Centro ed il 10,8% del Nord). Non secondario per la creazione delle più opportune competenze è il mondo legato all’ambito Ricerca & Sviluppo e, al 2021, al Sud il peso della spesa in R&S sul Pil è di circa l’1%, contro l’1,45% medio nazionale. Ciononostante, il Mezzogiorno ha tutte le potenzialità per veder crescere l’ecosistema innovativo: al ruolo di Università (se ne contano 18 con dipartimenti nelle aree scientifico-ingegneristiche) e Spin Off si affianca quello degli ITS che partecipano alla creazione di una formazione professionale qualificata. La Connessione è intesa come capacità del sistema produttivo meridionale di essere connesso dal punto di vista materiale e immateriale con i mercati nazionali ed internazionali. Non mancano i gap da recuperare, soprattutto in riferimento alla dimensione digitale. Considerando lo European Innovation Scoreboard 2024, l’Italia è un Innovatore Moderato con una performance pari all’89,6% della media UE. Il nostro Paese si posiziona al 20° posto nella classifica UE27 con un valore dell’Innovation Index di 98,6, ma il risultato dell’Italia è funzione della notevole diversità regionale, con aree del Centro-Nord con performance più vicine a quelle dei competitor europei e regioni del Mezzogiorno un po’ più distanti (ad eccezione di alcune, come Abruzzo e Campania) che si collocano ancora nella fascia medio bassa del gruppo dei «Moderate» e nel gruppo degli “Emerging” (come Sicilia e Sardegna).

Tuttavia, i risultati dell’ultima edizione del Regional Innovation Scoreboard (2023) evidenziano progressi incoraggianti nel periodo 2016-23 per le regioni meridionali, che presentano una crescita maggiore rispetto alle medie. Se poi guardiamo alle imprese che svolgono attività innovative, mente in Italia se ne contano 56 ogni 100, al Sud si scende a 48. Tuttavia, c’è anche un forte dinamismo – cresce sia il numero delle imprese innovative meridionali (+51,5% nel periodo 2014-20, in Italia +25%) che la loro spesa in innovazione (+134% nel periodo 2014-20, in Italia +45%) – e ciò porta a dire che dal lato delle imprese la convergenza è già iniziata. La Competitività, infine, è legata al tema della densità e dell’intensità imprenditoriale, elementi che rappresentano un fattore di grande rilevanza in termini di domanda di investimenti, nonché di sostenibilità, tecnologia e innovazione. Come è noto, l’ossatura del settore manifatturiero italiano è rappresentata dalle PMI, che assorbono il 75,5% del totale degli addetti del manifatturiero; nel Mezzogiorno tale peso raggiunge l’88,6%. Le PMI svolgono, quindi, un ruolo particolarmente importante per quanto riguarda la creazione di nuova occupazione; tuttavia, la scarsa strutturazione e il debole potere contrattuale le rendono particolarmente vulnerabili ai rischi congiunturali, tali da compromettere spesso i driver di competitività come l’innovazione e l’internazionalizzazione. Le imprese meridionali si caratterizzano, infatti, per un’inferiore apertura internazionale (34,8%) e propensione all’export (16,5%) rispetto all’Italia (rispettivamente 65,5% e 33,7%).

Un altro elemento che incide sulla debolezza del sistema produttivo meridionale è la bassa produttività (Valore aggiunto per occupato): al Sud è pari a 59.973 euro contro un dato nazionale di 74.604. Ciononostante, non mancano casi di successo che dimostrano l’importanza dell’efficienza dimensionale e dei processi organizzativi. Lavorare su questi aspetti, nella logica di una maggiore integrazione, può determinare una nuova via di crescita dei territori portando ad un Sistema Paese più coeso e capace di valorizzare tutte le sue eccellenze.