Prove tecniche per (cercare di) rimettere in moto l’economia

Prove tecniche per (cercare di) rimettere in moto l’economia

Come noto, i governi che si sono succeduti negli ultimi 18 mesi si sono trovati alle prese con la peggiore crisi finanziaria del dopoguerra e con l’urgenza di dover fronteggiare, da un lato, il riordino dei conti pubblici e, dall’altro, il rilancio dell’economia.

Si è quindi parlato, alternativamente, di provvedimenti “Salva Italia” o “Cresci Italia”: ma la sensazione diffusa è che, quantomeno sul versante crescita, si sia fatto poco (e che comunque i frutti di quel poco che si è fatto tardino a manifestarsi).

L’introduzione nel nostro ordinamento della cosiddetta “S.r.l. semplificata” (Art. 3 del D.L. 24 febbraio 2012, n. 1, convertito con modificazioni, nella L. 24 marzo 2012, n. 27, che ha introdotto l’art. 2463 bis cod. civ. in tema – appunto – di società a responsabilità limitata semplificata), così come la previsione di incentivi e agevolazioni per le “Start-up innovative” (La nozione di “Start-up innovativa”, così come quella di “Incubatore di start-up innovativa” è stata introdotta dal D.L. 18 ottobre 2012, n. 179, convertito in L. 18 dicembre 2012, n. 221), guardano a quella parte della società – i giovani – che più patisce le conseguenze della recessione e verso cui, non senza contraddittorietà, si nutre una qualche aspettativa per uscire dalla crisi. Ed invero, per poter usufruire della S.r.l. semplificata, i soci non devono aver raggiunto la soglia dei 35 anni; mentre per le Start-up, il “requisito generazionale” è per lo più implicito, dovendosi trattare di società neo-costituite (con non più di 4 anni di vita) e che operino nello sviluppo, nella produzione e nella commercializzazione di prodotti o servizi innovativi ad alto valore tecnologico (ambito congeniale, appunto, ai più freschi di studi come sembrerebbe dimostrare anche l’attenzione riservata da talune università agli “Incubatori di start-up innovative”).

Ma le norme introdotte hanno davvero colto nel segno?

Partiamo dalla fatidica soglia dei 35 anni. Che si tratti di un limite inderogabile e al contempo qualificante è inequivocabile, tant’è che l’art. 2463 bis cod.civ. (che reca, appunto, la nuova disciplina delle S.r.l. semplificate) prevede espressamente il divieto di cessione delle quote a soci non aventi i requisiti di età, pena la nullità dell’atto (nulla è detto espressamente per il caso di operazioni societarie – aumenti di capitale, fusioni, scissioni, etc. – che comportino l’ingresso di nuovi soci over 35, anche se, operando per via analogica, si dovrebbe propendere, anche in questo caso, per il divieto delle stesse. In senso conforme si veda la Massima del Consiglio Notarile di Milano n. 128 del 5 marzo 2013. Per contro, il trasferimento per successione mortis causa – nel silenzio della norma – dovrebbe ritenersi ammissibile). Inoltre, appare ormai assodato che il requisito dei 35 anni debba sussistere, in capo ai soci, soltanto alla data della costituzione: a dispetto di chi ha inizialmente ipotizzato, per i soci che superino la soglia dei 35 in un momento successivo alla costituzione, recessi, esclusioni ex lege e, nei casi estremi, la trasformazione automatica della società.

Sennonché, il governo ha ritenuto che la soglia – così come prevista – rischiava di mortificare sul nascere la valenza competitiva della misura appena introdotta: ed invero lo stesso governo rilevava che <<la sola rimozione del vincolo anagrafico consentirebbe di uniformarsi al benchmark dei nostri competitors UE, garantendo un avanzamento di ben 6 posti nella classifica generale (n.d.r: elaborata dalla World Bank), con conseguenti effetti – diretti e indiretti – sulle dinamiche economico produttive>>.

Di qui l’introduzione nel nostro ordinamento di un ulteriore modello – la cosiddetta “S.r.l. a capitale ridotto” – per quelle società costituite da persone fisiche che abbiano compiuto i 35 anni alla data della costituzione. Con il che, per eliminare un limite (rispetto agli over 35) se ne è introdotto un altro (per gli under 35, cui l’accesso alla S.r.l. a capitale ridotto era, inizialmente, precluso): finché il tutto è stato risolto, in sede di conversione, grazie all’aggiunta, all’art. 44, del comma 4 bis, che – implicitamente – apre le porte della S.r.l. a capitale ridotto anche agli under 35, prevedendo per questi ultimi – nel caso di esercizio dell’attività imprenditoriale in forma di S.r.l. a capitale ridotto – un accesso “agevolato” al credito (tutto da vedere).

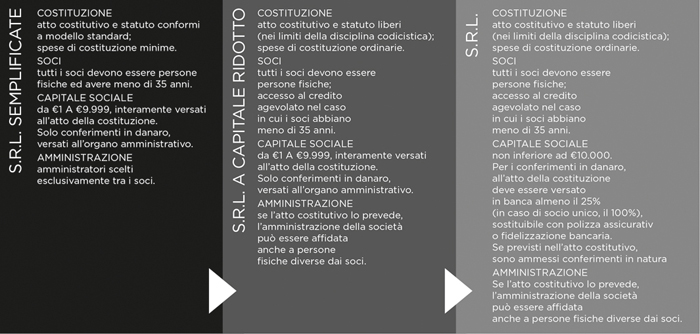

All’esito di questo laborioso percorso legislativo, a fianco della originaria S.r.l. codicistica (che chiameremo, per distinguerla dalle altre, “S.r.l. ordinaria”) abbiamo oggi, quindi, (i) la S.r.l. semplificata (con soli soci che, all’atto della costituzione, siano under 35) e (ii) la S.r.l. a capitale ridotto (con soci di qualsiasi età, salvo accesso agevolato al credito in caso di soci under 35).

Le differenze tra i due nuovi tipi di S.r.l. non si limitano ovviamente al dato anagrafico dei soci: se entrambe, infatti, possono avere un capitale sociale inferiore a quello previsto per la S.r.l. ordinaria (e quindi pari ad almeno 1 euro ed inferiore a 10.000 euro), le strade si divaricano su altri, non secondari, aspetti.

Infatti, mentre per la S.r.l. semplificata è prevista una pressoché totale esenzione dai normali costi di costituzione (dagli onorari del notaio ai diritti di bollo e di segreteria), accompagnata dall’obbligo di adottare un atto costitutivo standard (tipizzato con decreto del Ministro della giustizia di concerto con il Ministro dell’economia e delle finanze e con il Ministro dello sviluppo economico), la S.r.l. a capitale ridotto sembrerebbe dover seguire l’ordinario corso.

La tipizzazione dell’atto costitutivo assicura l’esenzione dal pagamento degli onorari notarili: tuttavia le parti, secondo una recente interpretazione del Ministero dello Sviluppo Economico, rimangono libere di integrare il modello standard, investendo <<il professionista del compito di modulare il negozio secondo le esigenze proprie dell’attività d’impresa che si intende svolgere>> (Circolare 2 gennaio 2013, n. 3657/C – prot. N. 33 – del Ministero dello Sviluppo Economico. In senso conforme si veda anche la Massima del Consiglio Notarile di Milano n. 127 del 5 marzo 2013) e pagando i relativi onorari. Sfugge a questo punto la ragione per cui una S.r.l. a capitale ridotto che dovesse scegliere di adottare l’atto costitutivo standard non possa altresì accedere ai benefici previsti per le S.r.l. semplificate in materia di esenzione dai costi di costituzione: tanto più che il discrimine tra l’un tipo e l’altro di società non può essere ricondotto sic et simpliciter al dato anagrafico, visto che – come si è visto – anche la S.r.l. a capitale ridotto può essere costituita da soci under 35.

Sia per la S.r.l. semplificata che per quella a capitale ridotto i soci possono essere solo persone fisiche, il capitale sociale deve essere interamente versato alla data di costituzione, i conferimenti devono farsi esclusivamente in denaro (non sono consentiti conferimenti in natura) e devono essere versati all’organo amministrativo (non in banca, come previsto per la S.r.l. ordinaria): quanto agli amministratori, mentre per le S.r.l. semplificate questi devono essere scelti tra i soci, nel caso di S.r.l. a capitale ridotto, ove l’atto costitutivo lo preveda, l’amministrazione può essere affidata a persone fisiche diverse dai soci.

In definitiva, quindi, il vero – e pressoché unico – vantaggio derivante dalla costituzione di una S.r.l. semplificata o a capitale ridotto risiede proprio nella possibilità di “partire” anche solo con un capitale sociale di 1 euro (cui si aggiunge, per le sole S.r.l. semplificate, l’esenzione dai costi di costituzione) lungo un percorso idealmente tracciato dal legislatore che dovrebbe portare – al maturare dei presupposti – alla trasformazione in S.r.l. ordinaria.

Non si tratta, se si guarda fuori dall’Italia, di una vera “novità”: anzi, come si è visto, il Governo – spinto dalla prospettiva di guadagnare posizioni nella speciale classifica della World Bank – pare essersi ispirato, almeno in parte, alle esperienze di altri Paesi. In Germania, ad esempio, già dal 2008 è possibile costituire le cd. Unternehmergesellschaft, società con caratteristiche analoghe alle nostre S.r.l. semplificate, salvo il fatto che non sussiste alcun limite anagrafico. Nel Regno Unito una private limited liability company, con capitale sociale anche solo di 1 GBP, si costituisce in un solo giorno. I costi di costituzione sono minimi – 40/100 GBP – ed il processo può essere completato online. Inoltre, in presenza di investimenti fatti in società di nuova costituzione poco patrimonializzate e con pochi dipendenti, dall’aprile 2012 – grazie al Seed Enterprise Investment Scheme – si può usufruire di un regime fiscale agevolato. In Albania, che non è ancora parte dell’Unione Europea, già nel 2008 è stata introdotta la possibilità di costituire una Shoqëri me përgjegjëesi të kufizuar (analoga alla nostra S.r.l.) con un capitale sociale pari a 100 Lek (meno di 1 euro): e il tempo di costituzione è pari ad un giorno. In altri Paesi dove non è (ancora) presente l’opzione “capitale ridotto”, sono state comunque adottate misure a vario titolo rivolte ai giovani. Ad esempio, in Spagna – dove la figura più vicina a quelle qui in esame è la “Sociedad Limitada Nueva Empresa”, per la quale sono previsti un modello standard di statuto ed una procedura semplificata di costituzione – oltre a prevedersi sgravi fiscali di varia natura per le attività imprenditoriali avviate a partire dal 2013, si è intervenuti sui contributi previdenziali riducendone l’onere per l’azienda che assuma personale under 30, così come si è consentito di conservare il sussidio di disoccupazione durante la fase di avvio di una nuova attività imprenditoriale (con evidente senso della realtà). In Turchia, infine, sono previsti incentivi di varia natura per i giovani che avviino un’attività imprenditoriale, calibrati a seconda delle regioni di appartenenza.