Secondo il nuovo Rapporto Export di SACE “Open (again)”, dopo una fase di emergenza, per il nostro Paese ci si aspetta un importante rimbalzo in tutti i principali mercati con importanti opportunità nei settori di specializzazione del Made in Italy

Secondo il nuovo Rapporto Export di SACE “Open (again)”, dopo una fase di emergenza, per il nostro Paese ci si aspetta un importante rimbalzo in tutti i principali mercati con importanti opportunità nei settori di specializzazione del Made in Italy

Oltre la pandemia, oltre le chiusure protezionistiche e le tensioni geopolitiche che hanno segnato gli ultimi anni. Questo l’auspicio per una ripresa delle esportazioni italiane post lockdown lanciato con “Open (again)”, l’ultimo Rapporto Export di SACE, presentato lo scorso 10 settembre in WebConference su SKY, con la partecipazione di Roberto Gualtieri, Ministro dell’Economia e delle Finanze, Luigi Di Maio, Ministro degli Affari Esteri e della Cooperazione Internazionale, Oscar Farinetti, Fondatore di Eataly e Alessandro Profumo, Amministratore Delegato di Leonardo.

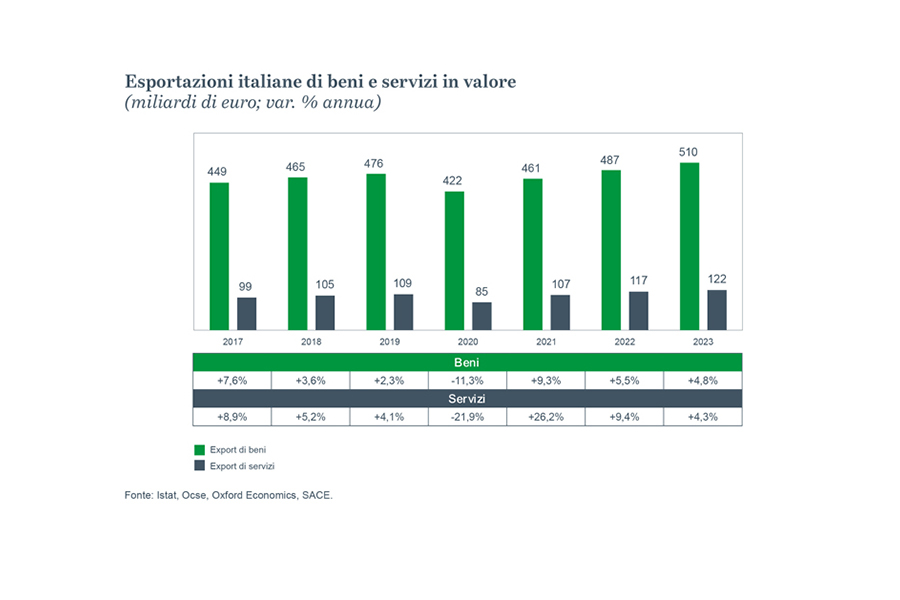

Un 2020 ancora di forte contrazione, con un -11,3% derivante sia dalle negatività dello scorso anno – Pil e commercio internazionale in rallentamento, escalation protezionistica e instabilità geopolitica – sia dalle tragiche conseguenze legate all’emergenza sanitaria mondiale Covid-19. Una battuta d’arresto che ferma dieci anni di buon andamento delle esportazioni italiane. Nonostante la severità dello shock, SACE prevede una ripresa relativamente rapida già dal 2021 per le esportazioni italiane (+9,3%), caratterizzata anche da una componente di “rimbalzo statistico”, con una crescita media nei due anni successivi del 5,1%: un ritmo non trascurabile se si confronta con il 3% medio annuo registrato tra il 2012 e il 2019 e che permetterà alle nostre vendite di beni all’estero di raggiungere quota 510 miliardi di euro alla fine dell’orizzonte di previsione.

") Secondo queste previsioni, nel 2021 le esportazioni italiane di beni arriveranno al 97% circa del valore segnato nel 2019, un recupero pressoché totale dopo la caduta nel 2020. «Anche quest’anno, in un contesto di complessità straordinaria, il Rapporto Export di SACE offre alle imprese italiane una bussola per orientarsi, selezionare le migliori opportunità e approcciare con maggior consapevolezza i mercati esteri», ha dichiarato Alessandro Terzulli, Chief Economist di SACE. «In un momento in cui è necessario ridefinire le strategie di posizionamento internazionale per dare nuovo slancio al business, il presidio dei mercati esteri, specie quelli geograficamente e culturalmente più distanti, rappresenterà sempre più un fondamentale fattore di vantaggio competitivo per le nostre imprese».

Secondo queste previsioni, nel 2021 le esportazioni italiane di beni arriveranno al 97% circa del valore segnato nel 2019, un recupero pressoché totale dopo la caduta nel 2020. «Anche quest’anno, in un contesto di complessità straordinaria, il Rapporto Export di SACE offre alle imprese italiane una bussola per orientarsi, selezionare le migliori opportunità e approcciare con maggior consapevolezza i mercati esteri», ha dichiarato Alessandro Terzulli, Chief Economist di SACE. «In un momento in cui è necessario ridefinire le strategie di posizionamento internazionale per dare nuovo slancio al business, il presidio dei mercati esteri, specie quelli geograficamente e culturalmente più distanti, rappresenterà sempre più un fondamentale fattore di vantaggio competitivo per le nostre imprese».

Una bussola per il Made in Italy |I trend per aree e settori

La ripartenza presenterà un certo grado di eterogeneità, tanto per aree geografiche quanto per settori. Europa avanzata e Nord America – che insieme rappresentano oltre il 60% delle vendite estere italiane – subiranno quest’anno la contrazione più marcata (con una flessione media dei Paesi europei dell’11,4% e di Stati Uniti e Canada del 9,8%) e un rimbalzo che, seppur rilevante, non permetterà di superare i livelli pre-crisi prima del 2022. Tra i settori a maggior potenziale: farmaceutica e alimentari e bevande negli Stati Uniti, primo mercato farmaceutico del mondo nonché secondo mercato di sbocco per alimentari e bevande italiani; apparecchiature mediche in Germania, uno dei mercati più dinamici in Europa occidentale; energie rinnovabili nel Nord Europa, dove il tema della sostenibilità è molto sentito.

Reattiva la risalita dell’export italiano di beni verso l’Europa emergente e l’area Csi dove, grazie anche a una flessione relativamente contenuta nell’anno in corso (-8,1%), le nostre vendite riusciranno a raggiungere e finanche a superare i livelli del 2019 già l’anno prossimo.

E, come settori, vale la pena di menzionare quello degli apparecchi elettrici in Polonia, la cui ricerca di maggiore efficienza energetica sarà uno degli obiettivi del Governo entro il 2030; sanità in Russia, dato che il Cremlino continuerà a investire per garantire il benessere della popolazione; meccanica e infrastrutture in Ucraina e Uzbekistan. Ripresa più celere per il nostro export verso l’area Medio Oriente e Nord Africa – nonostante il calo del prezzo del petrolio – con un recupero pressoché totale già dal prossimo anno (+9,5%). Tra le opportunità settoriali nell’area: sanità in Arabia Saudita, dove sono stati pianificati ingenti investimenti in questo comparto; Oil&Gas in Arabia Saudita, Emirati Arabi Uniti e Qatar; infrastrutture negli Emirati Arabi Uniti, che vi investono ingenti risorse, energie rinnovabili in Marocco, che continua a puntare sul settore. In Asia i venti della ripartenza soffiano ma con non poche difficoltà: le previsioni dell’export nel 2020 sono negative (-10,9%) e riflettono le stime sull’andamento del Pil della regione, che interromperà due decenni di forte crescita. Nonostante lo shock, si prevede un ritorno alla crescita per i Paesi asiatici già nel 2021, e un aumento dell’export italiano verso l’area del 9%. Le imprese che guardano a questi mercati, possono puntare su settori come salute e farmaceutico in Cina; food processing in India, dato che la trasformazione dei prodotti alimentari è una delle più grandi industrie del Paese; energie rinnovabili in Thailandia, per via degli incentivi nel settore; e alimentari e bevande in Giappone, Paese di consumatori dai gusti sofisticati e da una delle più alte capacità di spesa pro capite al mondo.

E, come settori, vale la pena di menzionare quello degli apparecchi elettrici in Polonia, la cui ricerca di maggiore efficienza energetica sarà uno degli obiettivi del Governo entro il 2030; sanità in Russia, dato che il Cremlino continuerà a investire per garantire il benessere della popolazione; meccanica e infrastrutture in Ucraina e Uzbekistan. Ripresa più celere per il nostro export verso l’area Medio Oriente e Nord Africa – nonostante il calo del prezzo del petrolio – con un recupero pressoché totale già dal prossimo anno (+9,5%). Tra le opportunità settoriali nell’area: sanità in Arabia Saudita, dove sono stati pianificati ingenti investimenti in questo comparto; Oil&Gas in Arabia Saudita, Emirati Arabi Uniti e Qatar; infrastrutture negli Emirati Arabi Uniti, che vi investono ingenti risorse, energie rinnovabili in Marocco, che continua a puntare sul settore. In Asia i venti della ripartenza soffiano ma con non poche difficoltà: le previsioni dell’export nel 2020 sono negative (-10,9%) e riflettono le stime sull’andamento del Pil della regione, che interromperà due decenni di forte crescita. Nonostante lo shock, si prevede un ritorno alla crescita per i Paesi asiatici già nel 2021, e un aumento dell’export italiano verso l’area del 9%. Le imprese che guardano a questi mercati, possono puntare su settori come salute e farmaceutico in Cina; food processing in India, dato che la trasformazione dei prodotti alimentari è una delle più grandi industrie del Paese; energie rinnovabili in Thailandia, per via degli incentivi nel settore; e alimentari e bevande in Giappone, Paese di consumatori dai gusti sofisticati e da una delle più alte capacità di spesa pro capite al mondo.

In America Latina, nel 2020 le esportazioni verso le sei più grandi economie caleranno in media dell’8,2% ma nel 2021 è prevista una ripresa media del 7,5%. Si segnalano life science in Brasile, poiché cresce l’interesse in farmaci e dispositivi medicali innovativi; infrastrutture in Messico, per dare una scossa agli investimenti pubblici e privati; trasformazione alimentare in Cile, che rappresenta già oggi un quarto dell’economia del paese andino; agribusiness in Perù che punta allo svolgimento interno di sempre più processi di trasformazione dei prodotti; energie rinnovabili in Colombia, dove il Governo sta puntando su solare ed eolico.

L’Africa Subsahariana segnerà un arretramento nel 2020 che non risparmierà alcun settore a parte quello dei mezzi di trasporto, ma tra i comparti a maggior potenziale vi sono: energia elettrica e rinnovabili in Sudafrica; infrastrutture in Senegal; infrastrutture di trasporto in Ghana; meccanica strumentale in Kenya; agribusiness in Angola.

Le previsioni in caso di nuovo Great Lockdown o prolungamento delle misure restrittive

Data l’elevata incertezza riguardo l’evoluzione dell’emergenza sanitaria a livello globale, lo Studio di SACE simula anche due scenari di previsione alternativi, ovvero basati su assunti differenti e peggiorativi rispetto a quelli dello scenario base, in relazione alla durata e alla intensità dello shock sull’economia globale e, di riflesso, sulle esportazioni italiane. Un primo scenario alternativo considera l’eventualità che, in risposta a un innalzamento dei casi di Covid-19, venga istituito un nuovo lockdown su scala globale nei primi mesi del 2021, mentre un secondo scenario alternativo ipotizza che le restrizioni all’attività economica e le misure di distanziamento sociale attualmente in essere in molte geografie siano allentate in maniera più lenta e graduale rispetto allo scenario base.

In entrambi gli scenari, la necessità di riattivare o mantenere le restrizioni al movimento delle persone e ai processi produttivi sia nazionali che internazionali accentuerebbe il crollo dell’export italiano, che nel 2020 segnerebbe -12% e -21,2% nei due scenari, rispettivamente. Il 2021 non sarebbe più un anno di “rimbalzo”, ma vedrebbe una crescita ancora negativa nel primo e soltanto lievemente positiva nel secondo scenario alternativo, lasciando il pieno recupero dei valori esportati nel 2019, in entrambi gli scenari, concretizzarsi non prima del 2023.

Il futuro delle catene globali di valore e il ruolo di SACE

“Open (again)” contiene anche due focus che approfondiscono il tema delle Catene globali di valore (Cgv), processo organizzativo del lavoro nel quale le singole fasi della filiera di produzione vengono svolte da fornitori e reti di imprese sparse in diversi Paesi a seconda della convenienza economica e del grado di competenza e specializzazione delle aziende coinvolte. I focus analizzano le prospettive future della forte interconnessione tra i fornitori in un periodo in cui la pandemia ha drasticamente interrotto gli scambi. Inoltre, si evidenzia il ruolo di SACE nel facilitare l’inserimento delle Pmi italiane nelle Cgv anche attraverso iniziative di business matching oltre al supporto della rete commerciale sia nazionale che internazionale.

Le opportunità dell’export digitale

Una novità all’interno di questa edizione del Rapporto Export è l’approfondimento a cura del Politecnico di Milano che mette in luce le potenzialità ancora da sfruttare dei canali digitali, e-commerce in primis. Lo studio è arricchito dall’analisi dei pilastri fondamentali per un modello efficace di export digitale: i canali commerciali, la logistica, il marketing, i sistemi di pagamento e gli aspetti legali e organizzativi. Le restrizioni fisiche imposte dall’emergenza Covid-19 hanno messo in luce, in Italia come nel resto del mondo, l’importanza di sfruttare le potenzialità dell’e-commerce a supporto dell’export. I 3 paesi in cui l’e-commerce genera i maggiori valori in assoluto sono Usa, Giappone e Cina; mentre i leader del digitale in Europa sono Regno Unito, Francia e Germania. L’Italia si colloca in una posizione di ritardo e, sebbene l’e-commerce continui a presentare da anni tassi di crescita a doppia cifra, l’export italiano viaggia ancora prevalentemente su canali tradizionali.

Stando ai dati raccolti dall’Osservatorio Export Digitale del Politecnico di Milano, nel 2019 l’export italiano online di prodotti per consumatori finali in modo diretto o intermediato è aumentato del 15% e ha raggiunto un valore complessivo di 11,8 miliardi di euro, con l’industria della moda come principale settore di riferimento. Nello stesso anno, l’export digitale tra imprese ha rappresentato il 28% dell’export complessivo e ha fatto registrare un valore totale di 134 miliardi di euro, con i flussi maggiori concentrati nella filiera automobilistica, nonostante l’export complessivo di questo settore sia diminuito rispetto al 2018, anche come conseguenza della riduzione della domanda di componenti auto da parte della Germania, nostro primo partner commerciale.