Nel nostro Paese la modalità di trasporto Ro-Ro è rilevante: nel 2018 ha raggiunto la quota di 109 milioni di tonnellate, il 22% del totale, ed è fortemente in crescita. Dall’analisi dei volumi movimentati dai porti europei, è emerso che i principali scali specializzati in questo tipo di traffico si trovano nel Nord Europa; solo 4 si affacciano sul Mediterraneo e tra questi, Livorno, il principale porto italiano che occupa la 10° posizione in Europa

Nel nostro Paese la modalità di trasporto Ro-Ro è rilevante: nel 2018 ha raggiunto la quota di 109 milioni di tonnellate, il 22% del totale, ed è fortemente in crescita. Dall’analisi dei volumi movimentati dai porti europei, è emerso che i principali scali specializzati in questo tipo di traffico si trovano nel Nord Europa; solo 4 si affacciano sul Mediterraneo e tra questi, Livorno, il principale porto italiano che occupa la 10° posizione in Europa

L’ultimo Rapporto Annuale 2019 sui Trasporti Marittimi e la Logistica presentato da SRM a Napoli il 4 luglio scorso contiene un approfondimento sui trasporti marittimi focalizzato sul settore dell’Automotive e sulle navi specializzate in questa tipologia di trasporto, le cosiddette Car-Carrier. Da premettere che l’industria mondiale delle costruzioni automobilistiche si sta espandendo con previsioni di crescita nel medio periodo, ad un tasso medio annuo compreso tra il 2,9% e il 3,4%, considerando il quinquennio 2018-2022. Tale sviluppo dell’industria automotive ha un rilievo significativo nell’interscambio commerciale (export-import) e in particolare mostra riverberi logistici sul trasporto marittimo. Nel mondo, difatti, i veicoli finiti, venduti nel 2018, sono stati pari ad oltre 96 milioni con una lieve contrazione (-0,5%) sul 2017 quando hanno raggiunto i 96,8

milioni di unità tra vendite domestiche e veicoli esportati. Nel complesso i veicoli esportati sono stati pari a 31,2 milioni.

A livello globale, la via marittima è la modalità di trasporto prevalentemente utilizzata in export; difatti, la quota del trasporto «via mare» dei veicoli finiti (23,5 milioni di unità +3,7% sull’anno precedente) è pari al 75%. Un numero davvero significativo. Se si considera l’export via mare sul totale prodotto la sua quota sul totale scende al 24,3% in quanto al denominatore il volume complessivo tiene conto anche delle vendite “domestiche” realizzate negli stessi paesi di produzione. Solo una parte marginale dei traffici marittimi di questi è trasferita nei container mentre oltre il 96% viaggia su navi dedicate Pure Car Carrier (PCC) and Pure Car and Truck Carrier (PCTC) pari a circa 22,5 milioni di unità. I volumi spostati da queste navi sono aumentati ad un tasso medio annuo dell’1,3% nel periodo 2007-2017.

Nel 2017 il trasporto marittimo è cresciuto del 3,7%, un tasso più elevato della crescita delle vendite globali di veicoli che è stata del 3,1%. Una delle ragioni sottostante la crescita di questa modalità di trasporto delle auto da non sottovalutare è che essa, anche verso porti d’oltre oceano, non incide in modo importante sui costi del prodotto (mediamente tra l’1 e il 3% del prezzo dell’auto, in base anche alla capacità della nave).

Lo sviluppo del trasporto marittimo dei veicoli finiti segue l’andamento del mercato e dunque quello economico. La crescita degli scambi continua a essere sostenuta dalle forti vendite nei mercati maturi, ma negli ultimi anni sono stati quelli emergenti a mostrare un maggiore slancio nella domanda. Questi ultimi hanno capacità inutilizzate, che gli consentono di accelerare la produzione interna rapidamente, cosa che nel breve termine compromette la crescita degli scambi.

Nel lungo termine, però, si prevede che il commercio di veicoli continuerà ad aumentare, ma il cambiamento rispetto al passato consta nella riduzione delle distanze di spedizione effetto delle nuove localizzazioni produttive. Le previsioni positive relative alla crescita del commercio di veicoli si basano sulla considerazione che, con l’aumento del potere d’acquisto nei mercati emergenti, i consumatori si aspettano anche più scelta. Tuttavia, non tutti i mercati sono abbastanza grandi per ospitare ciascun Original Equipment Manufacturer (OEM) per creare una produzione locale e ogni impianto produce solo un numero limitato di modelli. Ciò implica che le importazioni continueranno a crescere anche nei mercati emergenti e quindi le regioni più grandi, che ospitano una grande produzione domestica, possono allo stesso tempo avere ruolo di grandi esportatori e grandi importatori. Le previsioni al 2022 confermano una crescita media complessiva del commercio marittimo di veicoli pari al 2,5% medio annuo, guidata da una ripresa dei volumi dall’Asia verso l’Europa (+2,7% medio annuo), ma soprattutto dalla crescita del commercio Intra -Asia (+4,2% medio annuo pari a 1,9 milioni di auto aggiuntivi).

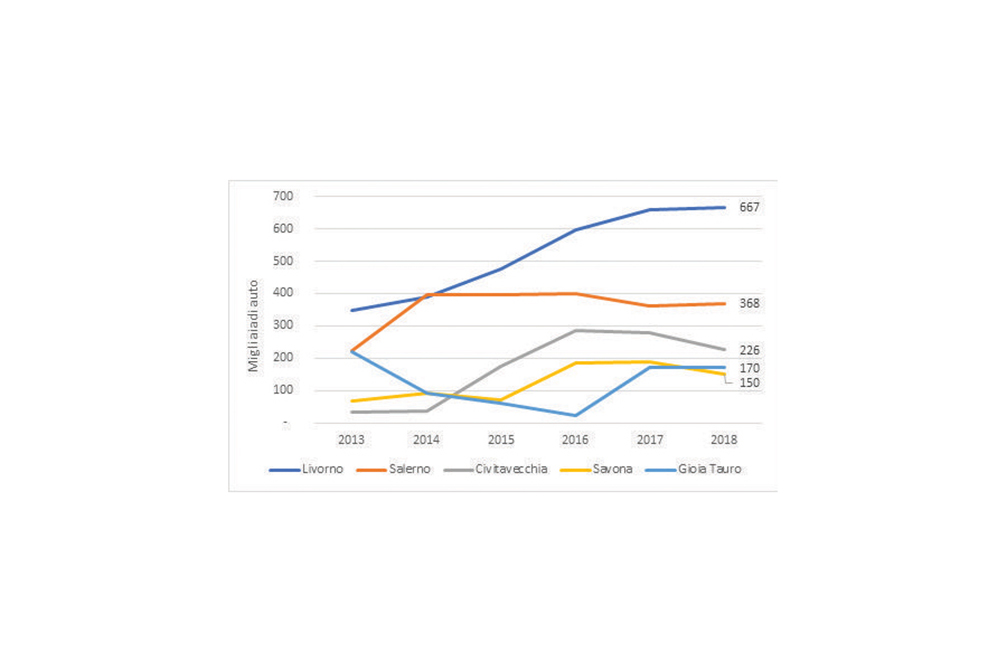

L’analisi del Rapporto passa poi ad approfondire la movimentazione di questa tipologia di merci nel nostro Paese in cui la modalità di trasporto Ro-Ro è rilevante: nel 2018 ha raggiunto la quota di 109 milioni di tonnellate, il 22% del totale, ed è fortemente in crescita. Negli ultimi 3 anni essa ha registrato un +11%. L’Italia è il terzo paese dell’UE 28, dopo il Regno Unito e l’Olanda, per la movimentazione di carico rotabile in Short Sea Shipping, il trasporto di auto nuove sulle Car Carrier rientra in questa categoria. Dall’analisi dei volumi movimentati dai porti europei, è emerso che i principali scali specializzati in questo tipo di traffico si trovano nel Nord Europa; solo 4 si affacciano sul Mediterraneo e tra questi, Livorno, il principale porto italiano che occupa la 10° posizione in Europa ma anche Salerno, Civitavecchia, Savona e Gioia Tauro giocano un ruolo da protagonista.

Il grafico in apertura mostra l’andamento dei Top 5 porti italiani per il trasporto di auto nuove, evidenziando un andamento altalenante per tutti, ad eccezione di Livorno che mostra un trend crescente lungo tutto il periodo analizzato, nonché una movimentazione di auto nuove ben superiore agli altri porti.

Il grafico in apertura mostra l’andamento dei Top 5 porti italiani per il trasporto di auto nuove, evidenziando un andamento altalenante per tutti, ad eccezione di Livorno che mostra un trend crescente lungo tutto il periodo analizzato, nonché una movimentazione di auto nuove ben superiore agli altri porti.

L’intero Rapporto è scaricabile sul sito dedicato