C’è il via libera dell’Agenzia delle Entrate ma “con prescrizioni”

C’è il via libera dell’Agenzia delle Entrate ma “con prescrizioni”

Ristabilita, in via interpretativa, la simmetria fiscale delle operazioni di rinuncia ai crediti dei soci, negata fino ad oggi dall’Agenzia delle Entrate

In commento due sentenze che appaiono molto rigorose e suscettibili di essere recepite dall’Agenzia delle Entrate

Nonostante la sua indiscussa validità resta uno strumento frammentato, quasi labirintico che, per la sua concreta applicazione, renderà necessario l’intervento chiarificatore dell’Agenzia delle Entrate

Le transazioni di beni e servizi tra le diverse società che fanno parte di un gruppo sono sempre oggetto di grande attenzione da parte dell’Agenzia delle Entrate

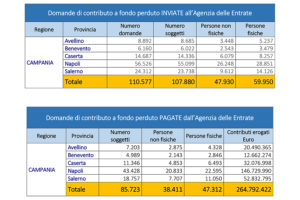

Sono oltre 110mila le richieste di accesso al contributo a fondo perduto presentate dai contribuenti della Campania a 20 giorni dall’apertura del canale.

La preoccupazione di porre in essere atti straordinari censurabili da parte dell’Agenzia delle Entrate sta determinando un aumento degli interpelli antielusivi presentati dai contribuenti, molto spesso anche per fattispecie minori.

Secondo l’articolo 1965 del Codice civile la transazione è il contratto con il quale le parti, facendosi reciproche concessioni, possono creare, modificare o estinguere anche rapporti diversi da quello che ha formato oggetto della pretesa e della contestazione delle parti, ponendo fine a una lite già incominciata o prevenendone una che può sorgere tra loro.

Vanno motivate in modo adeguato, negli atti societari e nella documentazione contrattuale, le ragioni extrafiscali che spingono all’operazione

L’art. 101 comma 5 del DPR 917/86 (TUIR) stabilisce che le perdite su crediti possono essere dedotte se risultano da “elementi certi e precisi” e che questi sussistono – tra l’altro – quando il diritto alla riscossione è prescritto, sulla base delle disposizioni di legge inerenti.